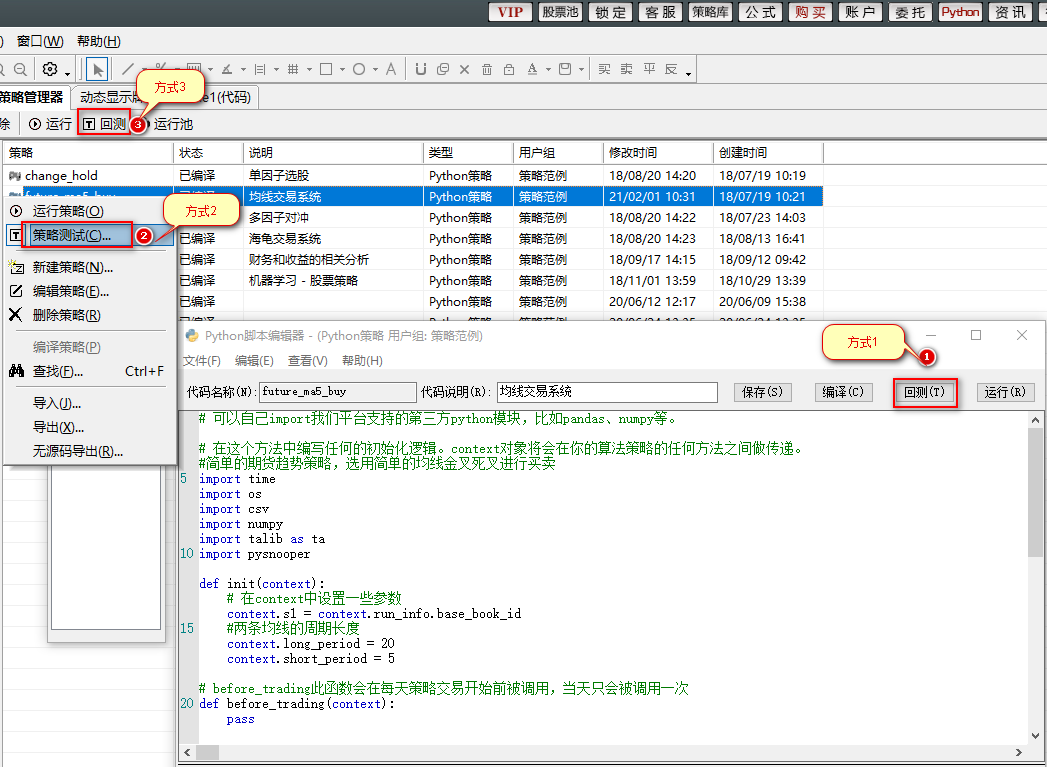

# 历史回测

在策略列表里选中策略后,可以通过右键菜单、快捷工具栏、策略编辑界面中的【回测】三种方式进行策略回测。

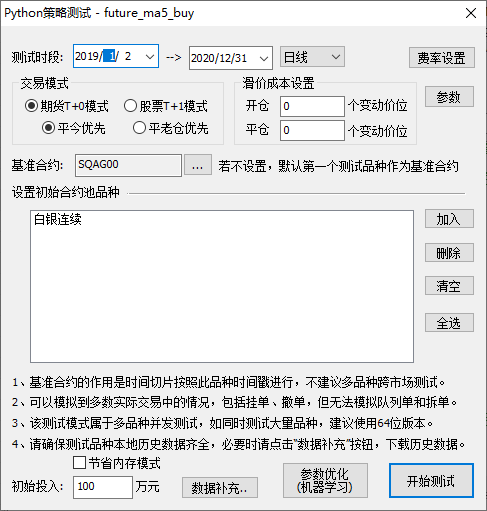

运行回测后,您需要在回测设置界面进行以下参数的设置,回测界面如下图:

# 选项说明

测试时段:策略回测的历史时间段

周期:回测频率,可以选择tick、分钟、日等级别回测

交易模式:期货T+0交易模式,允许当天仓位卖出。股票T+1模式不允许卖出当天仓位。根据策略类型选择交易模式

基准合约:设置策略表现的对照基准合约

初始投入:回测是起始资金,您将用多少钱去投资

设置初始合约池品种:设置初始合约组合,在合约交易时间内是handle_bar被触发的依据,可通过context对象universe属性读取合约池品种信息

费率设置:设置策略回测对应的品种佣金

滑点:实盘交易中的实际成交价与策略的理想成交价存在差异,在进行策略回测时,用户可以设置一个滑点参数,来提高买入价或降低卖出价,减少策略误差.

# 基准合约

通过引入基准合约,您可以将策略的表现与基准进行对比。另外,handle_bar的更新是以基准合约的bar为时间切片。

# 回测结果分析

当回测运行没有出错,回测结果页面会根据您的回测设置,展示您策略的投资信息、交易盈亏、风险信息等。 下图是回测结果展示界面: