# 多策略程式化测评

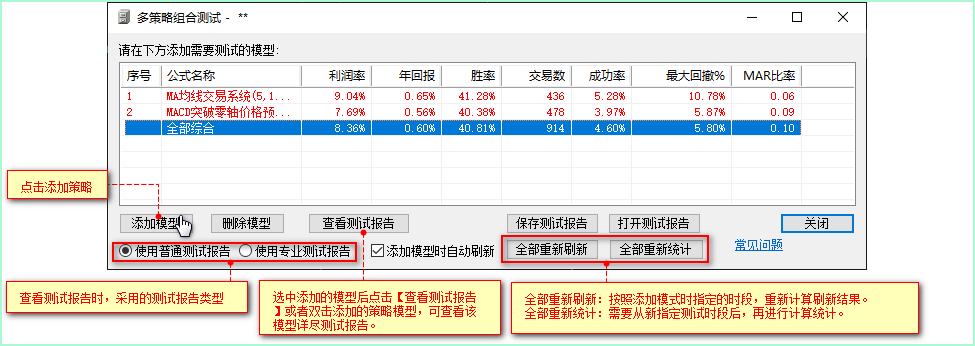

多策略程式化交易评测是建立在单策程程式化交易评测基础上的功能,本功础使用时,按照单策略测试的方式添加多个测试模型到多策略测试功能界面即可,软件会根据相应规则自动统计多策略情况下的综合测试结果。在菜单栏【交易】--【多策略程式化测评】中,如下图所示:

全部综合统计中的最大回撤是按照收盘价的浮动资产计算,单策略最大回撤采用最高、低价的浮动资产计算。

使用技巧

- Ctrl+鼠标点击策略名称,可实现点选多个策略。

- Shift+鼠标点击策略名称,可实现选中两次点击之间的全部策略。

# 多策略测评常见问题

为何全部综合的年回报小于任何一个策略呢?

答: 因为我们的多策略测试的起始日期不同造成的,而全部综合只能用最早的日期和最末的日期进行计算年回报(年回报计算公式请搜索历史讨论),当你多策略组合中出现较大的测试日期不同时就会出现此情况。

为何全部综合最大回测比任何一个都要小?

答:因为测试的周期不同造成,已上图为例,从最小的5分钟,到最大的日线周期,金字塔需要将不同的周期的资金曲线拟合到一起,过大的周期差势必导致拟合后的资金曲线出现稍许误差和变形,因此会出现这种情况。