# 功能概述

此功能主要用于控制降低大资金交易时产生的滑点,或者因交易规则对手数的限制,需要进行拆分委托的情况。拆单处理分为手工交易和自动交易,目前金字塔根据用户需要,提供了3种大单处理方案:1、保证成交速度优先,2、保证减少滑点优先, 3、降低市场冲击优先。如下图:

- 【保证减少滑点优先】仅支持限价委托方式,

- 【保证成交速度优先】支持市价和限价两种委托方式。

- 【降低市场冲击优先】支持市价和限价两种委托方式。

当采用市价指令时,委托价将不再采用对手盘多档价格委托,而是直接按照市价指令直接进行委托。

# 使用方法

如上图所示,勾选启用全部交易滑点控制处理,那么任何下单方式均将自动使用大单拆分算法进行处理。

# 手工交易

手工交易使用大单拆分算法,必须勾选【启用全部交易滑点控制处理】

如下图所示,假设为买入方向的委托交易过程,我们按照高于卖一档的价格发出买入委托,图例中是按5130.0的价格,发出委托后,金字塔会按不高于5130.0的滑点处理算法,以尽可能减少滑点的方式为我们实现委托交易。

# 自动交易

若仅希望程序化交易时,特定下单使用大单拆分算法功能时,可以使用SLITHERMETHOD标识函数进行处理实现。

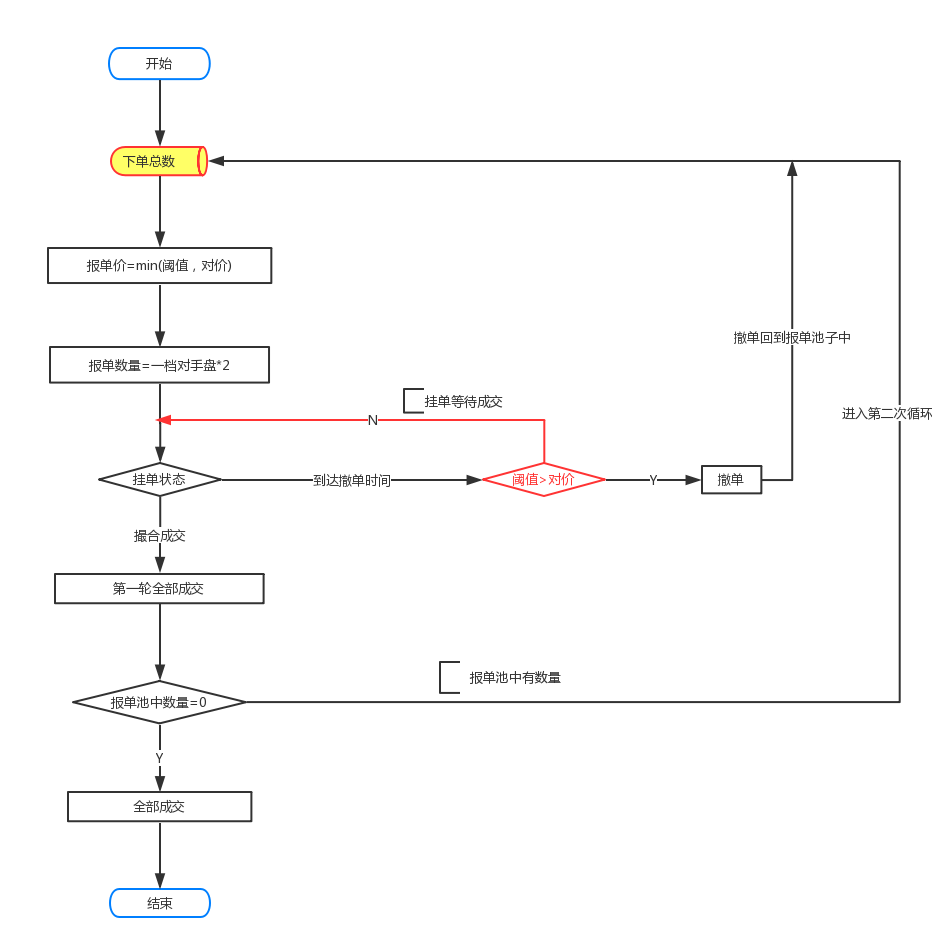

# 保证成交速度优先

适用于对成交速度优先为前提条件的大单处理需求,缺点是牺牲部分滑点利润。

说明

- 支持市价和限价指令,

- 当使用限价指令时,指定的价格将作为"阈值"使用(阈值是投资者最大承受价格)。实际委托时按照对手价下单。

- 当使用市价指令时,将直接按照市价指令直接委托,不在使用当前盘口对手价下单。

- 超出阈值范围时,拆单功能将暂停执行,等待回归到阈值范围内后,恢复执行。

- 此模式适用单队列机制,多品种执行时,可能因为个别品种暂停执行,从而影响其他品种正常报单。

- 此模式自带追撤单功能,无需结合公共追撤单功能。

# 执行流程

# 五档行情和一档行情的处理区别

- 五档行情

在5档行情下,以100手多单处理为例。金字塔按照目前对手盘一至四档的价格和量进行挂单,如下图所示:

本轮委托相当于超价发出2+4+2+5=13手多单。

若本轮全部成交后,软件即刻扫描此时5档挂单的价量,再次执行以上操作。

注:它的理论最大持仓均价为(5125.8*2+5126.2*4+5126.4*2+5126.6*5)/13。因为是超价处理,所以全部成交后,持仓价格肯定更优于理论最大持仓均价(若全部成交各档还会有人挂单出来),从而减少滑点的影响。若本轮部分成交,当满足默认滑点未成交撤单时间间隔X秒条件时,并且阈值大于最新价,则进行撤单操作,然后根据此时卖一量再次发单。否则由于阈值小于最新价挂单不动。

例如:间隔时间为5秒,那么5秒后未成交且阈值大于最新价,软件自动将未成交的单子撤单,然后根据此时的5档挂单情况再次重新发单。如下图所示:

循环上述操作直至100手多单全部成交。

1档行情

1档行情下的运行情况与5档行情类似,唯一的区别在于都是采用一档的挂单量进行逐档报单的。依然以100手多单为例:

此时软件自动默认卖2、卖3、卖4的挂单量与卖1量相同。即

限价 5126.2 发2单

限价 5126.4 发2单

限价 5126.6 发2单

限价 5126.8 发2单

除上述差别外,其整体执行逻辑与5档行情执行逻辑相同。

# 字段说明

开仓最大数量X:每轮开仓时,若X小于各档对手盘的量,则按X作为下单数量,否则按对手盘的量作为下单数量。

平仓最大数量X:每轮平仓时,若X小于各档对手盘的量,则按X作为下单数量,否则按对手盘的量作为下单数量。

单次委托最大交易时长:单笔交易委托超时后,取消该笔剩余数量交易并且从队列中清空该笔交易剩余委托。

默认滑点未成交撤单时间间隔X秒:每轮下单后,未成交达到时间间隔X秒且最新价为超出阈值范围,执行撤单动作。

撤单发单次数最大次数:单笔交易使用滑点控制时的委托次数限制;超过限制次数后,取消该笔剩余数量交易并且从队列中清除该笔交易剩余委托。

注:

一轮交易算一次,从一档到四档逐个委托发单算一轮。(每一轮均根据5档行情处理)

# 保证减少滑点优先

适用于对滑价成本控制优先为前提条件的大单处理需求,缺点会降低成交速度。

说明

- 仅支持限价指令。限定的价格仅作为(即阈值)是投资者最大承受价格,以优于阈值的对手价进行委托。

- 超出阈值范围时,拆单功能将暂停执行,等待回归到阈值范围内后,恢复执行。

- 此模式适用单队列机制,多品种执行时,可能因为个别品种暂停执行,从而影响其他品种正常报单。

- 此模式自带追撤单功能,无需结合公共追撤单功能。

以多头100收为例,软件将以卖1价挂单量的2倍进行下单.如下图所示:

如现在的卖1价是5126.2挂单量为2。则以5126.2 的价格,下4手多单。多余的2手挂单等待对方主动卖出。

- 若全部成交,继续重复以上操作。

- 若部分成交,当满足默认滑点未成交撤单时间间隔X秒条件时,并且阈值大于最新价,则进行撤单操作,然后根据此时卖一量再次发单。否则由于阈值小于最新价挂单不动。

直至100手多单全部成交。

# 执行流程

# 字段说明

开仓最大数量X:每次开仓时,若X小于各档对手盘的量,则按X作为下单数量,否则按对手盘的量作为下单数量。

平仓最大数量X:每次平仓时,若X小于各档对手盘的量,则按X作为下单数量,否则按对手盘的量作为下单数量。

单次委托最大交易时长:单笔交易委托超时后,取消该笔剩余数量交易并且从队列中清空该笔交易剩余委托。

默认滑点未成交撤单时间间隔X秒:每次下单后,未成交达到时间间隔X秒且最新价为超出阈值范围,执行撤单动作。

撤单发单次数最大次数:单笔交易使用滑点控制时的委托次数限制;超过限制次数后,取消该笔剩余数量交易并且从队列中清除该笔交易剩余委托。

注:

每次委托算一次。因为该模式委托时都是按一档行情进行处理。

# 降低市场冲击优先

适用于尽可能降低市场冲击为前提条件的大单处理需求,缺点会降低成交速度。

说明

- 支持市价和限价指令。支持多品种并发间隔下单。

- 当使用限价指令时,指定的价格将作为"阈值"使用(阈值是投资者最大承受价格)。实际委托时按照对手价下单。

- 当使用市价指令时,将直接按照市价指令直接委托,不在使用当前盘口对手价下单。

- 是最常用的固定时间隔发单,按照等分、等量方式报单,下一轮间隔时间到来后报单,如有未成交单,拆单系统不会追撤,对于程序化交易,可以结合使用公共追撤撤单功能。

# 降低市场冲击流程

# 字段说明

等份切割:将总下单数量等份分拆进行委托。设置时,请避免等份后的单次委托的手数超出该品种最大报单数量。

等量下单:每次报单的单位数量。设置时,请避免单位数量超出该品种最大报单数量。

单次委托最大交易时长:单笔交易委托超时后,取消该笔剩余数量交易并且从队列中清空该笔交易剩余委托。

降低市场冲击的发单间隔时间:两次机械拆单执行的间隔时间。

撤单发单次数最大:单笔交易使用滑点控制时的委托次数限制;超过限制次数后,取消该笔剩余数量交易并且从队列中清除该笔交易剩余数量。

# 其他事项

# 多账户的处理

在多账户情况,软件将合并所有账户所需的下单量后,根据交易账户登录次序,进行下单。下单过程采用多队列进行处理,可以有效避免因某一品种触发阈值时,对其他账户或者品种造成堵塞的影响。

# 非交易时段的处理

在交易进入非交易时段时,滑点控制流程中,若还存在未报单数量,软件会自动清空队列。

# 下单队列界面

如果用户需要知道当前有那些单子存在队列中,可以在账户栏中切换到如下图的界面中即可: